华体网·(中国)官方登陆

华体网·(中国)官方登陆中国自古便有以茶代礼的风俗,茶文化至少也有四五千年的历史,只是发展至今,茶叶行业依然处于“有品种、无品牌”的状态,你很容易想起西湖龙井、安溪铁观音等品种,却难以像其他饮品一样出现一个深入人心的品牌。

同时,茶叶行业的资本化率非常低,目前仅有的几家上市茶企规模都不大,且主要集中在新三板,7月3日,中茶股份与澜沧古茶同时递交招股书,分别寻求在上交所和深交所主板上市,今天猫妹就先来品一品澜沧古茶。

其实这两家茶企不论从产品种类、营收规模还是盈利水平上都有极大的差距,但也都在某种程度上反映着绝大多数茶企眼下的境况。

茶叶的种类按照制茶过程通常分为绿茶、红茶、白茶、黑茶、黄茶和乌龙茶六大类,而普洱茶则有生茶、熟茶之分,由于二者在制作工艺上的极大差别,并不能笼统的将其分进六大茶类中的某一类,而是类似于“第七品种”。

生茶、熟茶都需要经过毛茶精制的环节,即将毛茶进行渥堆发酵、分筛、拣剔、拼配、干燥紧压(紧压茶)等工艺流程,而二者的区别在于,生茶不需要进行渥堆发酵华体网综合华体网注册,口感上则是生茶清香,熟茶更为醇厚。

澜沧古茶最早可以追溯到1966年的澜沧县茶厂,如今,相较于中茶股份以及其他上市茶企的多种类并行战略,澜沧古茶的产品依然只有普洱茶,涵盖生茶、熟茶和调味茶三大类别,推出重器、本味、和润和自在四大特色系列,只是即使已经发展了五十余年,澜沧古茶的规模依然不大。

首先我国茶业市场规模并不大,据中国茶叶流通协会数据,2019年,全国干毛茶产量达到279.34万吨,总产值2396亿,内销总量202.56万吨,内销额2739.5亿,市场供过于求的压力不断增大,另外出口总量36.65万吨,出口额20.2亿美元,但从总体上来看,茶业市场规模趋于平稳,连续两年增速有所回落,而内销市场依然是拉动茶业发展的主要动力。

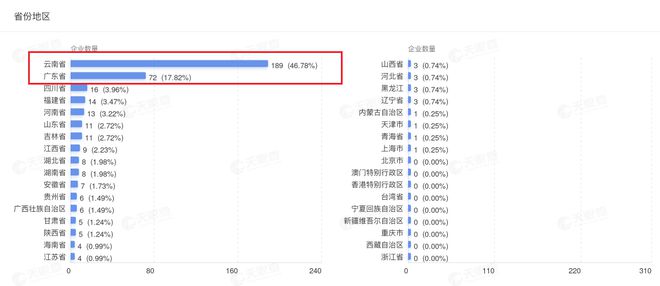

其次,普洱茶只是很小的一个分类,以2015年时,普洱茶销售占比就已经不足1%。虽然广东部分地区也有普洱茶种植,但按照地域标识产品保护范围来看,只有产自云南省11个州639个乡的才能称为正宗的普洱茶。

在这种情况下,销售普洱茶的企业几乎全部在云南扎堆,用天眼查专业版粗略筛选经营范围里包含“普洱茶”的企业,结果显示近半数都来自云南,换句话说,整体茶业市场增长乏力,而普洱茶这个细分领域里又竞争非常激烈,而只专注于普洱茶却也成了澜沧古茶规模难以扩大的软肋。

行业天花板在很大程度上限制了澜沧古茶的发展,即使到2019年澜沧古茶的营业收入与归母净利润也分别只有3.8亿、8116.71万,报告期内净利润合计2.16亿,相比之下,主要产品覆盖乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、绿茶以及安化黑茶等种类的中茶股份营收已经突破16亿。

某种程度上讲,澜沧古茶是一家太过“单纯”的企业,据招股说明书显示,澜沧古茶定位于集研发、生产和销售为一体的综合性茶叶企业。

最近几年最火爆的茶叶品牌可能要数小罐茶了,产品刚刚上市3年零售额就已突破20亿,与传统茶企发展相悖的是,小罐茶首先锁定人群、挖掘需求,在进行产品涉及、强推品牌,占领市场后再追溯上游设立工厂、茶园等。

虽然小罐茶也因此背上了“营销大于实质”的评价,但对于澜沧古茶这类多年难有起色的茶企还是有很多可以借鉴的地方,比如强化自己的品牌。

根据2015年淘宝与第一财经商业数据中心联合发布的《茶叶冲饮行业研究报告》来看,茶叶的主要消费群体为男性,且多为36岁以上的中老年人,因此移动渗透率并不高,但消费购买能力却处在中高端领域。

再加上越来越多的“80后”开始跨过36岁的门槛,消费者对于品牌的需求更为强烈。中茶股份首先树立了“国饮中茶”的主品牌,以此为核心推出了“海堤”、“猴王牌”、“蝴蝶牌”和“百年木仓”等品牌,中茶股份也表示品牌的树立对于其扩大销售、提升市占率发挥了重要作用。

相比之下,澜沧古茶的产品则多以数字进行产品表示,一般人很难区分出“0081”和“0085”的区别,无形中增加购买门槛。可能也正是如此,澜沧古茶投入的大量销售费用效果并不明显,2019年澜沧古茶的销售费用率达到23.8%,比中茶股份高出8.21%,且其中4成以上都用于广告宣传费。

澜沧古茶也不完全没有品牌,只是其以实控人杜春峄为原型树立的“茶妈妈”形象,却难以走出云南,同时也没能体现在产品系列之中。

值得一提的是,澜沧古茶的自然人股东可谓是相当之多,2002年古茶公司创立时就已达到48人,经过多次增资,以及临上市前,杜春峄等人将部分股权无偿向其直系亲属转让,最终其股东数达到62人,杜春峄、王娟为一致行动人,分别持股18.97%、13.88%,整体股权较为分散。

虽然品牌力度不及中茶股份,靠近产地的澜沧古茶在成本方面还是很有优势,与中茶股份努力优化产品结构才将毛利率水平提升到40%以上相比,澜沧古茶的毛利率一直保持在50%以上,只是受茶叶成本、经销模式等变化影响略有下降,2017年-2019年其毛利率分别为53.39%、54.65%和50.47%。

澜沧古茶产品的原材料均为向茶叶专业合作社采购的毛茶,而毛茶的供应数量、采购价格、品质等因素极大的影响公司的生产经营。

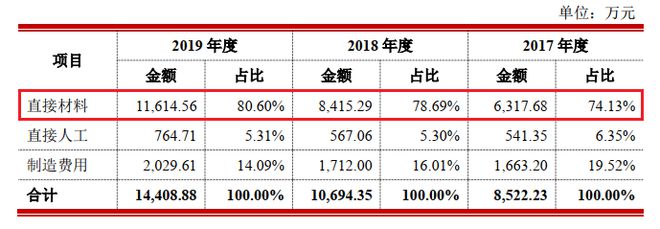

2017年-2019年,每公斤毛茶采购价格分别为108.06元、137.58元和157.58元,3年内采购价格上涨了45.83%,与此同时,澜沧古茶的成本中直接材料占比也从74.13%上升至80.6%,原材料价格的波动最终传导影响毛利率的下降。

另一方面,澜沧古茶采用经销为主、直营为辅的销售方式,虽然近年加强了直销的力度,但直到2019年末经销渠道收入占比依然高达84.2%,上年末时,澜沧古茶在约经销商数量合计有649家,其中授权专营店和数量达540个,此外还有少量单品授权店。

不过由于经销商数量众多、地区分布广泛等因素,管理难度还是很大,2019年处于规范渠道考虑,澜沧古茶将单品授权经销商的规模由246家缩减至109家。

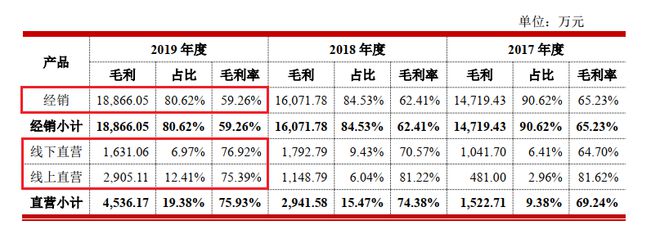

另外,经销和直销渠道毛利率也相差很大,2017年时,经销商毛利率与线下直营门店基本持平,但受制于规模、品牌影响力等因素,澜沧古茶的线年时,经销商渠道毛利率与直营渠道相背而行,差距已接近10%。

此次上市的募资用途中,4成资金以上也将被用于“全渠道营销网络建设项目”,主要针对直营渠道。值得一提的是,当“80后”开始逐渐成为喝茶主力军时,也成为茶企发展线上渠道的契机,近几年澜沧古茶线%。

在全行业都处于供过于求的环境里,澜沧古茶的存货也是水涨船高,2017年-2019年末存货余额分别为2.82亿、3.83亿与4.14亿,占总资产比重达到61.97%、66.77%以及56.27%,单从金额上来看,足以覆盖全年的营业收入。